Un’onda diventata uno tsunami che ha travolto migliaia di famiglie veronesi. Perchè se con la luce e il gas si può in qualche modo intervenire, tentando di ridurre i consumi e limitando quindi gli incrementi, se nel carrello della spesa si può provare a risparmiare qualche euro, sulla rata del mutuo c’è poco da fare. La Bce decide gli aumenti dei tassi di interesse, le banche li applicano, le famiglie eseguono.

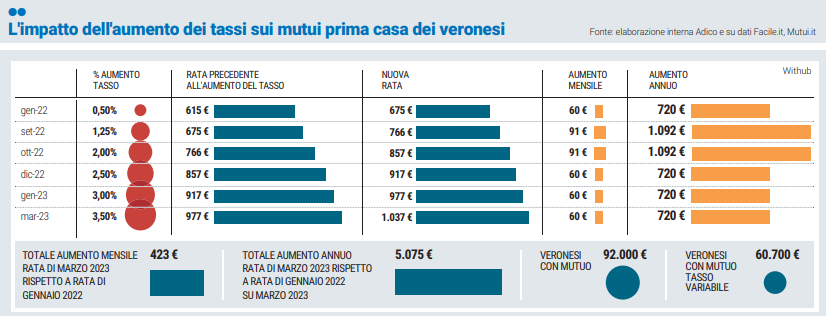

O almeno ci provano, perché i rialzi, in questo caso, sono stati negli ultimi quattordici mesi decisamente importanti, con l’ultima batosta arrivata proprio nei giorni scorsi: è accaduto quindi che in poco più di un anno la rata mensile abbia registrato un aumento complessivo medio di 423 euro, 5.075 l’incremento annuo. Enorme per le 60.700 famiglie veronesi che hanno un mutuo prima casa a tasso variabile, quello protagonista della scalata iniziata nel gennaio del 2022.

È andata meglio alle restanti 32mila che avevano invece optato per il tasso fisso e che hanno assistito a questa escalation senza, fortuna loro, esserne toccati.

A Verona rischi più alti

I dati rielaborati dall’associazione dei consumatori Adico su dati Istat riguardano l’impatto dell’aumento dei tassi sui mutui e, nella nostra provincia, tratteggiano un quadro tutt’altro che roseo, come sottolinea il presidente dell’associazione Carlo Garofolini: «L’importo medio dei mutui nel Veronese è più alto rispetto a tutte le altre province venete: temiamo che proprio nel territorio scaligero si manifesteranno le difficoltà maggiori».

Adico nella sua analisi ha preso in considerazione un mutuo medio veronese, pari a 145mila euro, a tasso variabile e da restituire in 25 anni. E ha analizzato gli aumenti iniziati nel gennaio dello scorso anno quando chi aveva una rata di 615 euro (la media di Verona presa in esame per lo studio) ha dovuto affrontare un primo incremento dello 0,50%, quindi di 60 euro, che l’ha portata a 675 euro. Significativo ma sopportabile.

Il problema è arrivato con tutti gli aumenti successivi: 91 euro nel settembre scorso, altri 91 a ottobre, 60 euro a dicembre (e intanto la rata era salita a 917 euro), altri 60 euro a gennaio e altrettanti portati dall’ultimo innalzamento dei giorni scorsi. E così la rata mensile è arrivata a 1.037 euro, 423 in più del gennaio dello scorso anno. Sostenibile?

«Siamo preoccupati in particolare per gli under 36 che, con il decreto sostegni bis, sono stati invogliati a indebitarsi con le banche per l’acquisto della prima casa grazie ad agevolazioni come l'esenzione dall'imposta di registro, ipotecaria e catastale e ora fanno i conti con la batosta decretata dalla Bce per contenere l’inflazione», commenta Garofolini.

Secondo Adico, visto che un terzo dei contribuenti scaligeri dichiara meno di 15 mila euro annui, per un mutuatario veronese su tre c’è il serio rischio di non riuscire a onorare più la rata: «Se contraggo un prestito pensando di pagare 600 euro al mese e dopo un anno la rata diventa di mille euro, con un aumento spropositato (+49%) e imprevedibile», commenta il presidente dell’associazione, «è probabile che non sia più in grado di onorare il debito con la banca».

Leggi ancheLa Bce alza i tassi di interesse, ecco l'effetto sulle rate dei mutui

Evitare nuovi aumenti

Di soluzioni ce ne sono. In tanti chiedono la surroga, «ma alla fine non esistono banche low cost e le differenze sono minime. Rinegoziare il mutuo? Va bene, ma i vantaggi sono minimi. Mai e poi mai la rinegoziazione potrà mitigare l’impatto dell’aumento», dice Garofolini.

Questa impennata dei tassi non ha avuto conseguenze solo nei bilanci di chi un mutuo lo aveva già aperto. Ha portato a riflettere anche coloro che sono prossimi al grande passo. «In questi primi mesi dell’anno abbiamo registrato un rallentamento generale rispetto al 2022», commenta Michele Lovato, responsabile d’area di Kìron, società di mediazione creditizia del Gruppo Tecnocasa.

I numeri a disposizione, quelli del report Banche e istituzioni finanziarie pubblicato da Banca d'Italia, sono fermi al settembre 2022 e mostrano l'andamento dei finanziamenti per l'acquisto dell'abitazione concessi alle famiglie veronesi: ebbene, già nei primi nove mesi dello scorso anno si era registrato sulla provincia un calo dei volumi erogati del 5,2%.

«Ora la domanda ci sarebbe», prosegue Lovato, «ma molti si fermano perché il rapporto rata/reddito è diventato troppo alto, per il potenziale cliente oppure per la banca stessa, che alla luce dei parametri capita che non possa concedere il finanziamento. La conseguenza è che oggi può acquistare un profilo leggermente più alto rispetto a prima».

Tuttavia Lovato sottolinea: «Veniamo da anni nei quali abbiamo registrato i livelli massimi di compravendite e di mutui nel Paese. Ricordiamoci però che i tassi che vediamo ora sono quelli che c’erano anche cinque, dieci anni fa: solo che le persone se ne sono dimenticate».

Leggi ancheCasa e auto, a Verona debiti per trentamila famiglie: l'effetto dei tassi su mutui e prestiti