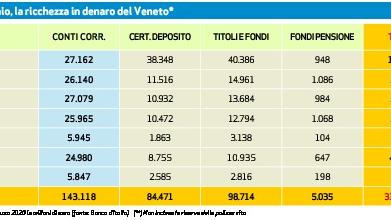

Risparmiatori veronesi alla finestra. Più liquidità sui conti correnti e sui depositi vincolati, meno investimenti in capitale di rischio (quindi meno azioni), qualche titolo di stato e più risparmio gestito. Pochi dubbi: lo shock provocato dall'epidemia di Covid ha modificato se non stravolto anche il modo di accantonare denaro da parte dei veronesi, con effetti che potrebbero durare a lungo. Solo in Veneto i depositi e gli investimenti complessivi, polizze comprese, sono pari a circa 400 miliardi di euro, quasi il 10% dell’intera ricchezza finanziaria delle famiglie italiane. All’interno di questa cifra troviamo la liquidità a vista sui conti, i certificati di deposito, i titoli (titoli di stato, obbligazioni e azioni), i fondi comuni e le polizze vita. Più di 140 sono i miliardi ad oggi parcheggiati sui conti correnti delle banche del Veneto o in altre forme di deposito bancario e postale. A questo dato va aggiunto il denaro depositato dai veneti nelle polizze vita, più o meno 70 miliardi, più quello investito in immobili, pari circa 500 miliardi, per un totale regionale di 900 miliardi (il 5% delle famiglie possiede più del 40% di questo patrimonio). VERONA LA PIÙ RICCA. Sulla scorta dei dati diffusi della Banca d’Italia, Verona intercetta il 33% circa dell’intera ricchezza mobiliare del Veneto posizionandosi largamente al primo posto in regione. Vuol dire che tra conti correnti, depositi bancari e postali, titoli di proprietà, fondi comuni e polizze i veronesi hanno da parte più di 150 miliardi di euro, con un dato pro capite pari a circa 165 mila euro. E senza contare l’oro, i diamanti e altri preziosi. Se a questo dato si aggiunge quello relativo al patrimonio immobiliare, sostanzialmente simile a quello mobiliare, la ricchezza complessiva dei veronesi è pari a più di 300 miliardi, più o meno 320 mila euro a testa. Un dato, quest’ultimo, che pone Verona fra le prime dieci città italiane per ricchezza pro capite. DENARO SUI CONTI CORRENTI. Non indifferente il fatto che il denaro parcheggiato dai veronesi su conti e depositi – quindi sostanzialmente non investito - sia attualmente quasi pari a quella realmente investita in titoli di stato, azioni, obbligazioni e fondi. Solo sui conti correnti ci sono oggi più di 25 miliardi di euro. Dallo scorso marzo questa cifra ha iniziato a lievitare a ritmi sostenuti soprattutto per effetto del crollo dei consumi derivante dal lockdown. UN MILIARDO IN 4 MESI. Anche il dato nazionale è eloquente: dall’inizio di marzo alla fine di luglio i risparmiatori italiani hanno messo da parte quasi 20 miliardi di euro, più o meno 5 al mese, rispetto a una media mensile di 3,4 miliardi. Speculare è il dato veronese, confermato sia dalle banche di credito cooperativo, sia dai colossi nazionali; sui conti delle filiali bancarie di Verona e provincia si stima oggi quasi un miliardo in più rispetto alla fine di dicembre. MENO INVESTIMENTI. Insomma, è come se si stesse aspettando il passaggio della bufera, anche se i mercati hanno già iniziato un recupero significativo. Del resto, alla fine di marzo l’ammontare complessivo del denaro investito dai veronesi in titoli e fondi (oltre 40 miliardi) era drasticamente diminuito di oltre il 15% a seguito del crollo dei mercati, specie quello azionario. Ad oggi il 60/70% delle perdite è stato però recuperato. Per quanto riguarda i prestiti, a livello nazionale dopo il leggero calo del 2019 si è notato quest’anno una leggera inversione di tendenza. Nella nostra regione l'indebitamento dei nuclei familiari è al momento sotto controllo, pari a circa 80 miliardi, circa 30 in provincia di Verona. PRESTITI ED EROGAZIONI. In direzione opposta sono i prestiti alle famiglie e quelli alle imprese. Nel primo caso si è registrato un aumento su base annua, mentre nel primo quadrimestre 2020 c'è stata una riduzione dell’1%. Relativamente alle imprese, invece, da aprile 2019 ad aprile 2020 i finanziamenti sono complessivamente calati di quasi il 2%, ma nei primi quattro mesi del 2020, le erogazioni sono aumentate di quasi il 4%, sia per effetto dei mancati ammortamenti per le moratorie concesse che per il fisiologico bisogno di liquidità delle aziende. Liquidità arrivata con i finanziamenti garantiti dal decreto Cura Italia e con quelli a garanzia statale di Mediocredito Centrale. Basteranno? • © RIPRODUZIONE RISERVATA

sabato, 27 aprile 2024

Verona ha un tesoro di 300 miliardi

Alessando Azzoni

© Riproduzione riservata

L’Arena è su Whatsapp. Clicca qui per iscriverti al nostro canale e rimanere aggiornato in tempo reale.